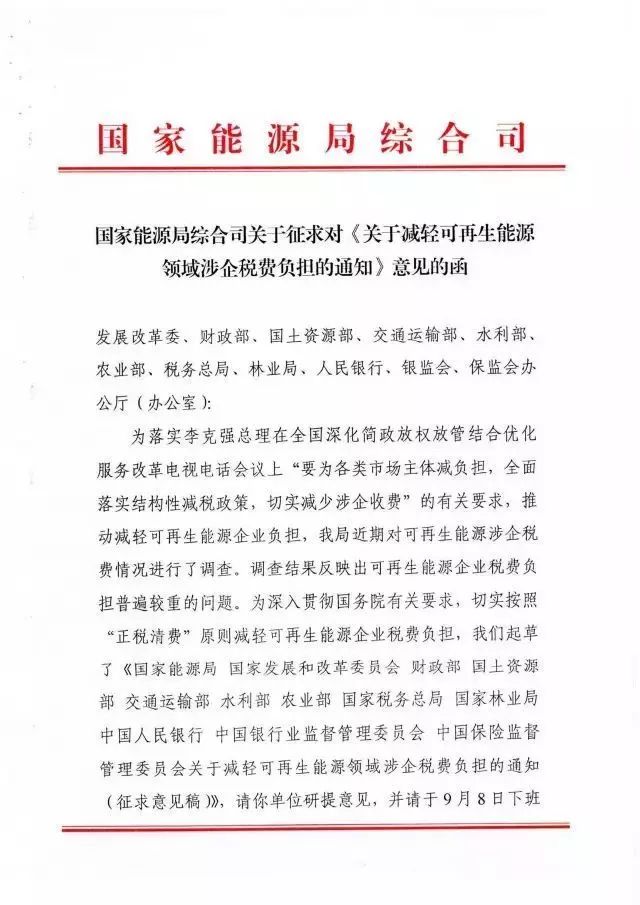

近日,国家能源局综合司下发了关于征求对《关于减轻可再生能源领域涉企税费负担的通知》(以下简称《通知》)意见的函。

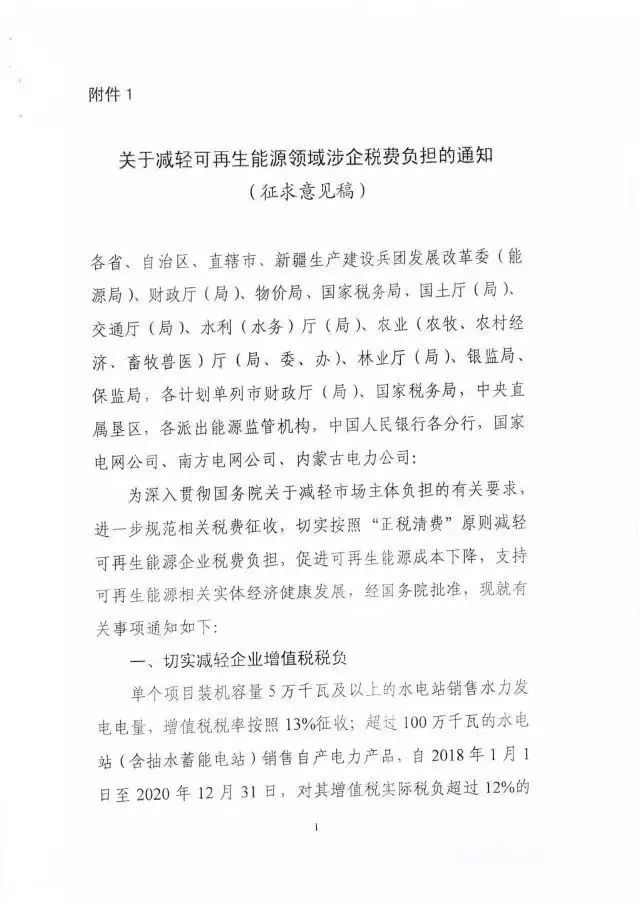

1.减轻水电企业增值税税负

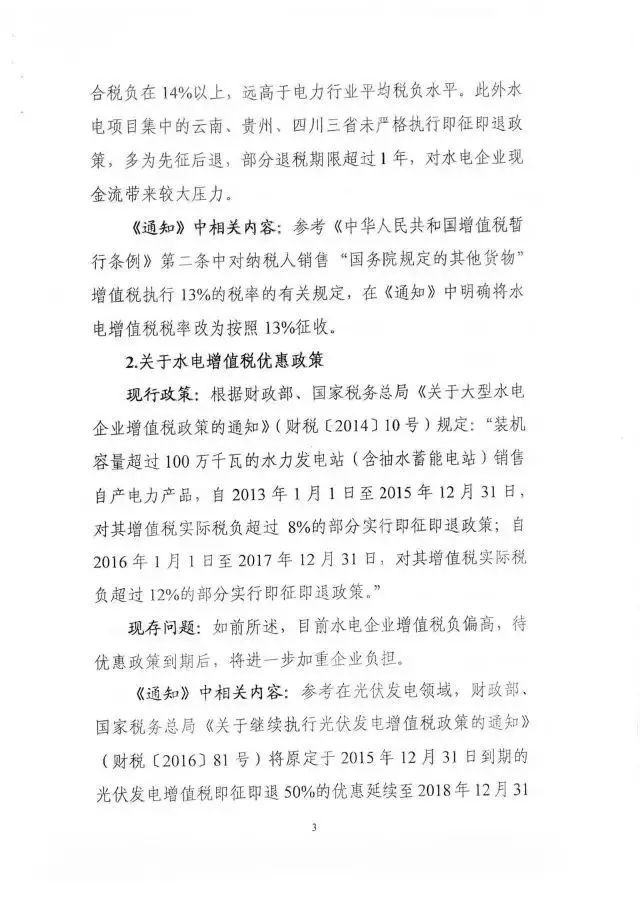

我国当前水电发电收入增值税率为17%,目前大型水电企业实际增值税综合税负在14%以上。此外水电项目集中的云南、贵州、四川三省未严格执行即征即退政策,多为先征后退,部分退税期限超过1年,对水电企业现金流带来较大压力。

本次《通知》明确,单个项目装机容量5万千瓦及以上的水电站销售水力发电电量,增值税税率按照13%征收;超过100万千瓦的水电站(含抽水蓄能电站)销售自产电力产品,自2018年1月1日至2020年12月31日,对其增值税实际税负超过12%的部分实行即征即退政策。

装机5万千瓦以下小水电,按原有政策规定,不受本次政策影响。

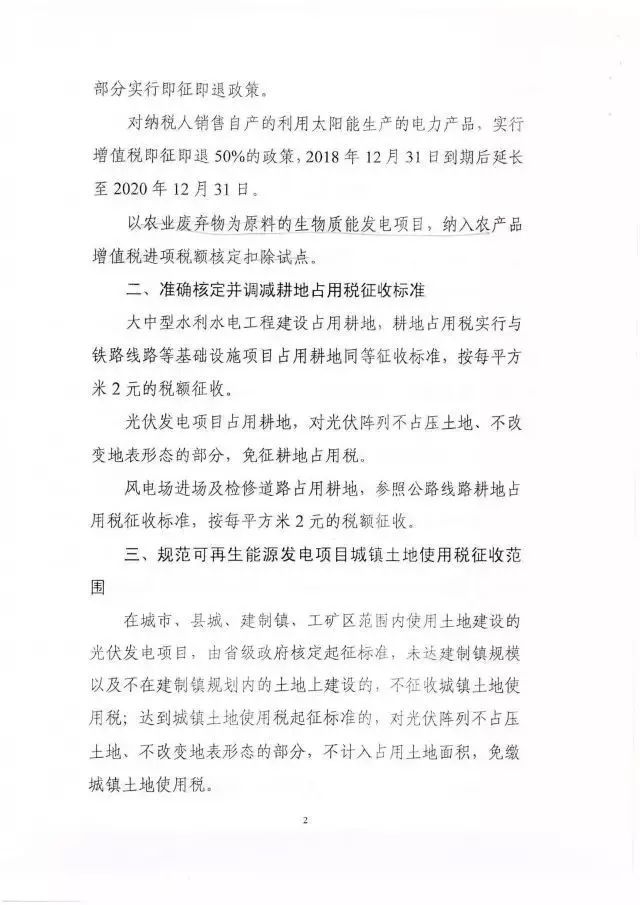

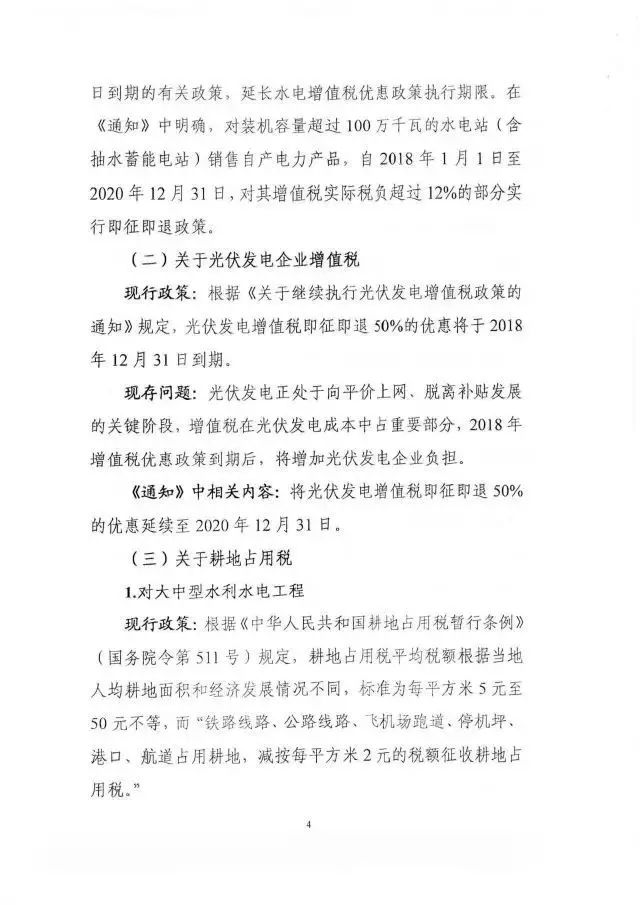

2.准确核定并调减耕地占用税征收标准

大中型水利水电工程建设占用耕地,耕地占用税实行与铁路线路等基础设施项目占用耕地同等征收标准,按每平方米2元的税额征收。

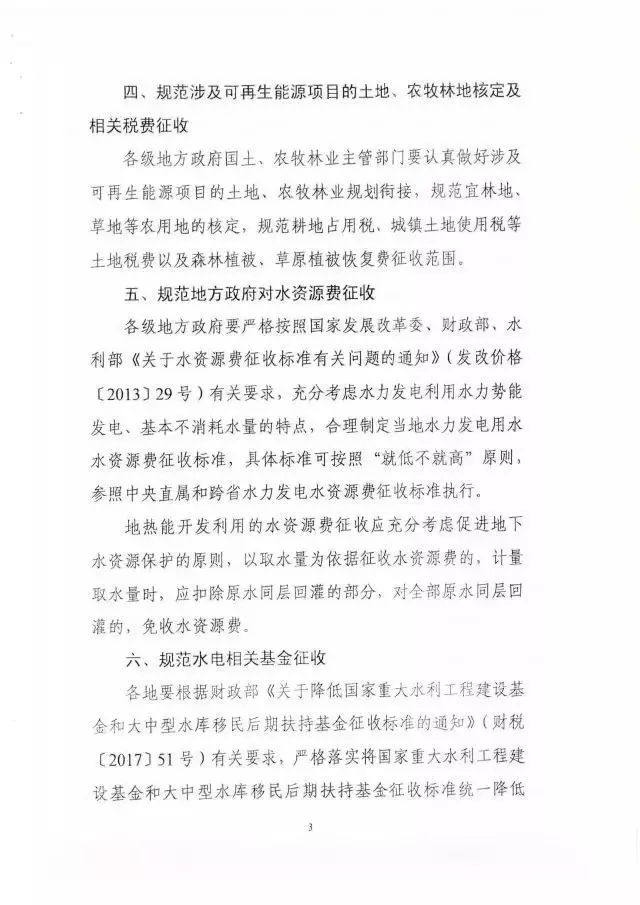

3.规范地方政府对水资源费征收

各级地方政府要严格按照国家发展改革委、财政部、水利部《关于水资源费征收标准有关问题的通知》(发改价格【2013】29号)有关要求,从犯考虑水力发电利用水利势能发电、基本不消耗水量的特点,合理制定当地水力发电用水水资源费征收标准,具体标准可按照“就低不就高”原则,参照中央直属和跨省水力发电水资源费征收标准执行。

4.规范水电相关基金征收

各地要根据财政部《关于降低国家重大水利工程建设基金和大中型水库移民后期扶持基金征收标准的通知》(财税【2017】51号)有关要求,严格落实将国家重点大水利工程建设基金和大中型水库移民后期扶持基金征收标准统一降低25%的有关政策。同时,各地要强化库区基金使用管理,按规定用途用好库区基金,优先用于缴纳基金的项目自身的移民问题。

详细内容可见下文

国家能源局综合司关于征求对《关于减轻可再生能源领域涉企税费负担的通知》意见的函